1. Kernfragestellung und methodischer Ansatz#

Der folgende Abschnitt beschäftigt sich mit der Frage, ob bestehende und neue Kraftwerkskapazitäten im Setting eines Energy-Only-Marktes ausreichend finanziert werden können. Ziel der Analyse ist somit ein “quantitativer Nachweis” des Missing Money Problems auf Basis historischer Jahre für Österreich. Dazu wurden folgende Kraftwerkstechnologien untersucht:

- Gas- und Dampfkraftwerk Wasserstoff (GuD Wasserstoff)

- Gas- und Dampfkraftwerk Erdgas (GuD Erdgas)

- Gasturbine Wasserstoff (GT Wasserstoff)

- Gasturbine Erdgas (GT Erdgas)

- Laufwasserkraft (klein)

- Photovoltaik

- Windkraft (Onshore)

Zur Beurteilung der Wirtschaftlichkeit wurden die gesamten Kosten (variable und fixe Kosten der Erzeugung auf Basis historischer Marktdaten und Kostenannahmen) den Erlösen (Kraftwerkseinsatz zu Marktpreisen) gegenübergestellt. Um die Unsicherheit in den Annahmen zu berücksichtigen, wurde eine Monte Carlo Simulation durchgeführt, der eine Normalverteilung zugrunde gelegt wurde. Mittels der normalverteilten Monte Carlo Simulation wurde die Höhe der gewählten Parameter (OPEX, CPAEX, FOM, VOM, WACC, Effizienz, Lebensdauer und Wasserstoffpreis) innerhalb einer Spannweite (niedrig - hoch) variiert und dadurch in Summe 20.000 Szenarien generiert.

Kraftwerkseinsatz#

Zur Modellierung des stündlichen Kraftwerkseinsatzes wurden zwei verschiedene Ansätze verfolgt. Einerseits ein historischer Ansatz, bei dem die historischen Erzeugungsprofile für Österreich laut ENTSO-E Transparency Platform1 herangezogen wurden. Andererseits wurde ein theoretischer Ansatz gewählt, bei dem der Kraftwerkseinsatz auf Basis von wirtschaftlichen Kriterien erfolgt. Dabei erfolgt der Einsatz eines Kraftwerks, sobald der historische Strompreis oberhalb der unterstellten Grenzkosten liegt.

Der theoretische Kraftwerkseinsatz wurde hierbei nur für die thermischen Kraftwerke (GuD Erdgas & Wasserstoff, GT Erdgas & Wasserstoff) bestimmt, da davon auszugehen ist, dass die Erzeugungsanlagen basierend auf den erneuerbaren Energien (Wind, Solar, Wasserkraft) bereits durch ihre Verfügbarkeit beschränkt sind und somit in einer theoretischen Betrachtung keinen stark veränderten Kraftwerkseinsatz aufweisen. Tabelle 1 gibt einen Überblick welche Technologien in der historischen und theoretischen Analyse betrachtet wurden.

| Historischer Ansatz | Theoretischer Ansatz |

|---|---|

| Erdgas | GuD Wasserstoff |

| PV | GuD Erdgas |

| Windkraft | GT Wasserstoff |

| Laufwasserkraft (klein) | GT Erdgas |

Die Technologie “Erdgas” entspricht hierbei dem historischen Einsatz der aggregierten, thermischen Erzeugungsanlagen in Österreich. Als Inputparameter werden im Weiteren die gleichen Werte wie für GuD Erdgas verwendet.

Die Grenzkosten setzten sich zusammen aus der Summe von variablen Betriebs- und Instandhaltungskosten O&M, variablen Brennstoffkosten und variablen Emissionskosten:

Grenzkosten = Variable O&M Kosten + Variable Brennstoffkosten + Variable Emissionskosten

Die variablen Brennstoffkosten ergeben sich auf Basis von Effizienz und Preis des Brennstoffes:

Variable Brennstoffkosten = Brennstoffpreis Effizienz

Die variablen Emissionskosten ergeben sich auf Basis von Effizienz, CO2-Intensität und Preis für CO2-Zertifikate:

Variable Emissionskosten = CO₂ Preis × CO₂ Intensität Effizienz

Bei der theoretischen Betrachtung wurde ein optimaler Kraftwerkseinsatz unterstellt, d.h. sobald der Strompreis die Grenzkosten übersteigt, erzeugt das Kraftwerk mit der vollen Kapazität. Wenn der Strompreis unterhalb der Grenzkosten liegt, erfolgt kein Kraftwerkseinsatz. Es wird somit ideale Flexibilität unterstellt und auf die Berücksichtigung von Rampen sowie minimal, erforderliche Einspeiseleistung verzichtet. Die Analyse erfolgt auf historischer Basis für die Jahre 2019-2024.

2. Annahmen und Eingangsgrößen#

Preisentwicklung#

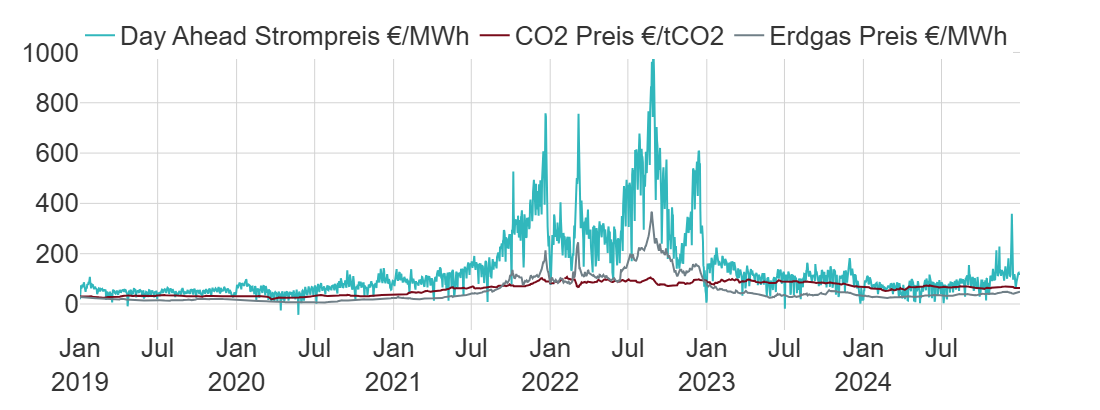

Zur Entwicklung der Strompreise wurden die stündlichen Werte der EPEX Spot Day-ahead 60-Minuten Auktion für Österreich herangezogen 1. Für die Ermittlung der Grenzkosten der jeweiligen Kraftwerke wurden die CH4-Preise von investing.com und die CO2-Preise von energy-charts.info verwendet. Die täglichen CH4-Preise wurden auf Stundenbasis interpoliert und in einem weiteren Schritt wurden alle Rohstoff- und Strompreise auf reale Werte für 2024 umgerechnet. Die Entwicklung der Rohstoff-, CO2- und Strompreise ist in Abbildung 1 dargestellt.

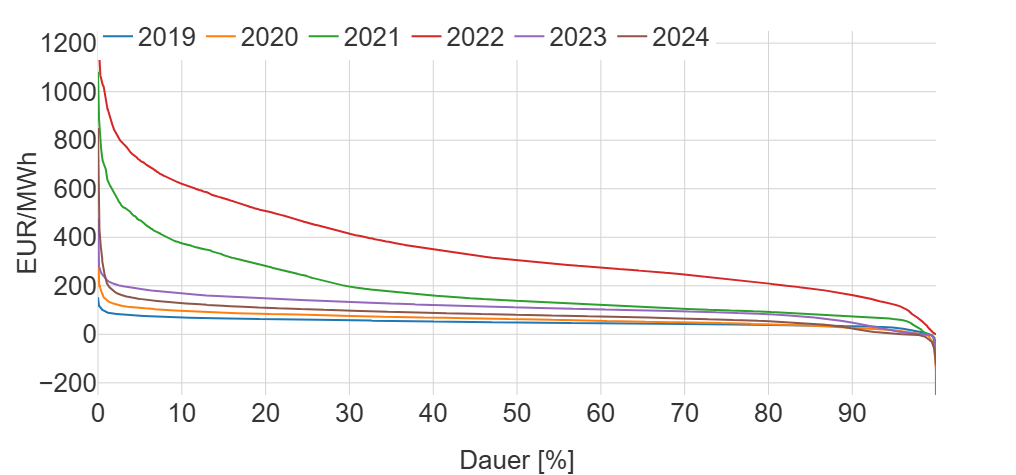

Abbildung 2 stellt zum besseren Vergleich der Strompreise zwischen den Jahren 2019-2024 deren Jahresdauerlinien dar.

Investitions- und Betriebskosten, Inflation und technische Annahmen#

Des Weiteren wurden generische Annahmen bezüglich der Investitions- und Betriebskosten der jeweiligen Kraftwerkstechnologie auf Basis der Fraunhofer Studie Stromgestehungskosten Erneuerbarer Energien 2 herangezogen. Für die Laufwasserkraftwerke wurden Annahmen aus dem Statusbericht 2024 der Europäischen Kommission zu Wasserkraft und Pumpspeicherkraftwerken in der Europäischen Union herangezogen 3.

| Technologie | Quelle | Anmerkung |

|---|---|---|

| GuD Wasserstoff | Fraunhofer | |

| GuD Erdgas | Fraunhofer | |

| GT Wasserstoff | Fraunhofer | |

| GT Erdgas | Fraunhofer | |

| Laufwasserkraftwerk (klein) | Europäische Kommission | WACC von Windkraft übernommen, Angegebene Spannbreite für CAPEX Werte hoch/niedrig übernommen |

| Solar PV | Fraunhofer | Werte für PV Freiflächen ab 1000 kWp |

| Windkraft | Fraunhofer | Werte für Wind Onshore |

Um einen adäquaten Unsicherheitsbereich in die Analyse aufzunehmen, wurden sämtliche CAPEX Werte aus der Fraunhofer Studie 2 für ‚hoch‘ und ‚niedrig‘ herangezogen. Für Laufwasserkraft wurden die CAPEX Werte aus dem Status Bericht 2024 der Europäischen Kommission 3 herangezogen, und die angegebene Spannbreite für ‚hoch‘ und ‚niedrig‘ verwendet. Die fixen O&M Kosten wurden pro Technolgie als 1-3% der mittleren CAPEX angenommen, um Werte für ‚hoch‘ und ‚niedrig‘ zu erhalten. Weiters wurden die durchschnittlichen WACC um -1/+3 %, und die variablen O&M-Kosten um ± 0.5 variiert. Eine Zusammenfassung der Werte ist in den Tabellen 2 und 3 dargestellt. Sämtliche Werte entsprechen realen Geldwerteinheiten 2024, der WACC ist in realen Einheiten zu verstehen.

| Technologie | CAPEX [MEUR/MW] | WACC [%] | ||

|---|---|---|---|---|

| hoch | niedrig | hoch | niedrig | |

| GuD Wasserstoff | 2.40 | 1.10 | 9.9 % | 5.9 % |

| GuD Erdgas | 1.30 | 0.90 | 9.4 % | 5.4 % |

| GT Wasserstoff | 1.20 | 0.55 | 9.9 % | 5.9 % |

| GT Erdgas | 0.70 | 0.45 | 9.4 % | 5.4 % |

| Laufwasserkraft (klein) | 1.8 | 1.0 | 6.9 % | 2.9 % |

| PV | 0.90 | 0.70 | 6.5 % | 2.5 % |

| Windkraft | 1.90 | 1.30 | 6.9 % | 2.9 % |

| Technologie | Variable O&M [€/MWh] | Fixe O&M [€/kW/a] | ||

|---|---|---|---|---|

| hoch | niedrig | hoch | niedrig | |

| GuD Wasserstoff | 5.5 | 4.5 | 52.5 | 17.5 |

| GuD Erdgas | 5.5 | 4.5 | 33.0 | 11.0 |

| GT Wasserstoff | 5.5 | 4.5 | 26.3 | 8.8 |

| GT Erdgas | 4.5 | 3.5 | 17.3 | 5.8 |

| Laufwasserkraft (klein) | 0.5 | 0.0 | 42.0 | 14.0 |

| PV | 0.5 | 0.0 | 24.0 | 8.0 |

| Windkraft | 7.5 | 6.5 | 48.0 | 16.0 |

Tabelle 4 zeigt die Annahmen zur Effizienz und der Lebensdauer. Auch hier wurden die Werte der ursprünglichen Quellen um ±1% (Effizienz) variiert. Da es sich bei der Lebensdauer in den Quellen um die technische Lebensdauer handelt, wurde diese als Wert ‚hoch‘ angenommen, und für den Wert ‚niedrig‘ um 1/6 reduziert, wodurch die oft kürzer ausfallende, finanzielle Lebensdauer berücksichtigt wird.

| Technologie | Effizienz [LHV] | Lebensdauer [Jahre] | ||

|---|---|---|---|---|

| hoch | niedrig | hoch | niedrig | |

| GuD Wasserstoff | 58 % | 56 % | 30 | 25 |

| GuD Erdgas | 58 % | 56 % | 30 | 25 |

| GT Wasserstoff | 41 % | 39 % | 30 | 25 |

| GT Erdgas | 41 % | 39 % | 30 | 25 |

| Laufwasserkraft (klein) | 100 % | 100 % | 50 | 42 |

| PV | 100 % | 100 % | 30 | 25 |

| Windkraft | 100 % | 100 % | 25 | 21 |

Für Erdgas und CO2 wurden die Preise auf Basis der historischen Zeitreihen (Abbildung 1) herangezogen. Für Wasserstoff wurden für alle Szenarien Werte zwischen 3 - 9 €/kgH2 angenommen, wobei diese Preise wiederum im Rahmen einer normalverteilten Monte Carlo Simulation variiert wurden. Um die Kreuzpreiselastizität der unterschiedlichen Brennstoffe in den Jahren der hohen Strompreise zu berücksichtigen, wurde der gezogene Wasserstoffpreis in jedem Szenario als untere Schranke herangezogen. Überstieg der stündliche Erdgaspreis den Wasserstoffpreis, so wurde in dieser Stunde der Erdgaspreis als Näherung für den Wasserstoffpreis angenommen.

Weiters wurde für die CO2-Intensität des Erdgases der TYNDP-Wert für das Jahr 2030 herangezogen.

| Erdgas | |

|---|---|

| CO2-Intensität (kg CO2 / GJ) | 51.57 |

| Tabelle 5: CO2-Intensität |

Die nominalen Geldwerte hinsichtlich der Strom- und Brennstoffpreise wurden auf reale Werte 2024 angepasst, basierend auf den Inflationsdaten für Österreich laut des Harmonisierten Verbraucherpreisindex (HICP) von Eurostat4.

| Year | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|---|---|

| Index | 1.34 | 1.33 | 1.30 | 1.27 | 1.25 | 1.24 | 1.20 | 1.11 | 1.03 |

3. Resultate#

Wirtschaftlichkeit#

Ergebnisse aller Simulationsläufe#

In Abbildung 3 sind basierend auf dem historischen (historische Erzeugungsprofile) und dem theoretischen Kraftwerkseinsatz (Einsatz basierend auf Grenzkosten) die Ergebnisse aller 20.000 Simulationsläufe für die betrachteten Technologien als Boxplots dargestellt. Die Darstellung als Boxplot ermöglicht es, die Verteilung der 20.000 Simulationsergebnisse zu visualisieren und somit einen guten Überblick sowohl über die Medianwerte als auch die Spannweite zu erhalten. Die Profite, Deckungsbeiträge, Abschöpfungen im Rahmen des Energiekrisenbeitrags-Strom (EKB-S) und Fixkosten (FOM und CAPEX) wurden pro Technologie als eigener Boxplot visualisiert. Dadurch wird eine Gegenüberstellung der Deckungsbeiträge und des EKB-S - welche aus der Teilnahme am Day-Ahead Markt resultieren - mit den Fixkosten ermöglicht. Diese Ergebnisse ergeben zusammen den Profit pro Technologie. Der Deckungsbeitrag beinhaltet im Normalfall alle Einnahmen minus den variablen Kosten. In dieser Grafik wurde jedoch der Energiekrisenbeitrag-Strom separat herausgezogen und ist somit nicht im Deckungsbeitrag enthalten. Die eigenenständige Darstellung dieses Kostenfaktors wurde gewählt, um eine Abschätzung der Größenordnung der Gewinnabschöpfung und einen Vergleich zwischen den erneuerbaren Erzeugungsanlagen zu ermöglichen.

Wind

PV

Kleinwasserkraft

Erdgas

Erdgas GT*

Erdgas GuD*

H2 GT*

H2 GuD*

Abb. 3: Profit, Deckungsbeitrag (DB), Energiekrisenbeitrag-Strom (EKB-S) sowie Fixe Betriebs- und Instandhaltungskosten (FOM) und Investitionskosten (CAPEX) über alle Simulationsläufe.

DB = Einnahmen – Brennstoffkosten – variable Betriebs- und Instandhaltungskosten (VOM).

Betrachtete Technologien: Wind, PV, Erdgas historisch,

Kleinwasserkraft, Erdgas GT* und Erdgas GuD*

* theoretischer Kraftwerkseinsatz: Einsatz erfolgt basierend auf wirtschaftlichen Kriterien (Grenzkosten < Strompreis)

Im Folgenden werden die Ergebnisse für die einzelnen Technologien näher betrachtet.

Erneuerbare Erzeugungsanlagen:

Sowohl Wind, PV als auch Laufwasserkraft (klein) zeigen im Median einen positiven Profit, wodurch ersichtlich wird, dass über einen Großteil der Simulationsläufe hinweg ausreichend Deckungsbeiträge durch die alleinige Teilnahme am EOM erwirtschaftet werden können. Damit können für über 50% der Simulationen alle erneuerbaren Erzeugungsanlagen ihre Fixkosten decken und es tritt kein “Missing-Money-Problem” auf. PV zeigt die geringste Spannweite (-27 bis 101 k€/MW/a) im Profit, gefolgt von Wind (-94 bis 137 k€/MW/a), während Laufwasserkraft die größte Variation aufweist (2 bis 402 €/MW/a). Sowohl PV als auch Wind verzeichnen für etwas mehr als 25% der Simulationsläufe Verluste (negativer Profit), wobei Wind hier potenziell ein größeres Problem hat, nachdem die Spannweite der Verluste (bis -94k€/MW/a) deutlich größer ist als bei PV (bis -27 k€/MW/a). Für Laufwasserkraft hingegen ist ersichtlich, dass über alle Simulationsläufe hinweg keine Verluste auftreten, diese Technologie somit in 100% der Simulationen genügend Deckungsbeiträge erwirtschaften kann und daher keinem “Missing-Money-Problem” ausgesetzt ist.

Weitere, interessante Erkenntnisse lassen sich aus der Betrachtung des EKB-S für die einzelnen Technologien ableiten. Insbesondere Laufwasserkraftwerke sind vom EKB-S stark betroffen (~69 k€/MW/a), gefolgt von Wind (~36 k€/MW/a) und PV (~7 k€/MW/a). Auch wenn Laufwasserkraft über alle Simulationen hinweg am stärksten betroffen ist, so ist für Wind die Spannweite der Gewinnabschöpfung am größten (bis 497 €/MW/a). Auf PV hat der EKB-S die geringste Auswirkung, erkenntlich an dem geringen Median und der engen Spannweite ( 0 bis 75 k€/MW/a). Dies ist darauf zurückzuführen, dass die Erzeugung von PV in Stunden mit Knappheit (begrenzte Verfügbarkeit von Erneuerbaren oder hoher Nachfrage) und daher hohen Strompreisen in der Regel geringer ausfällt.

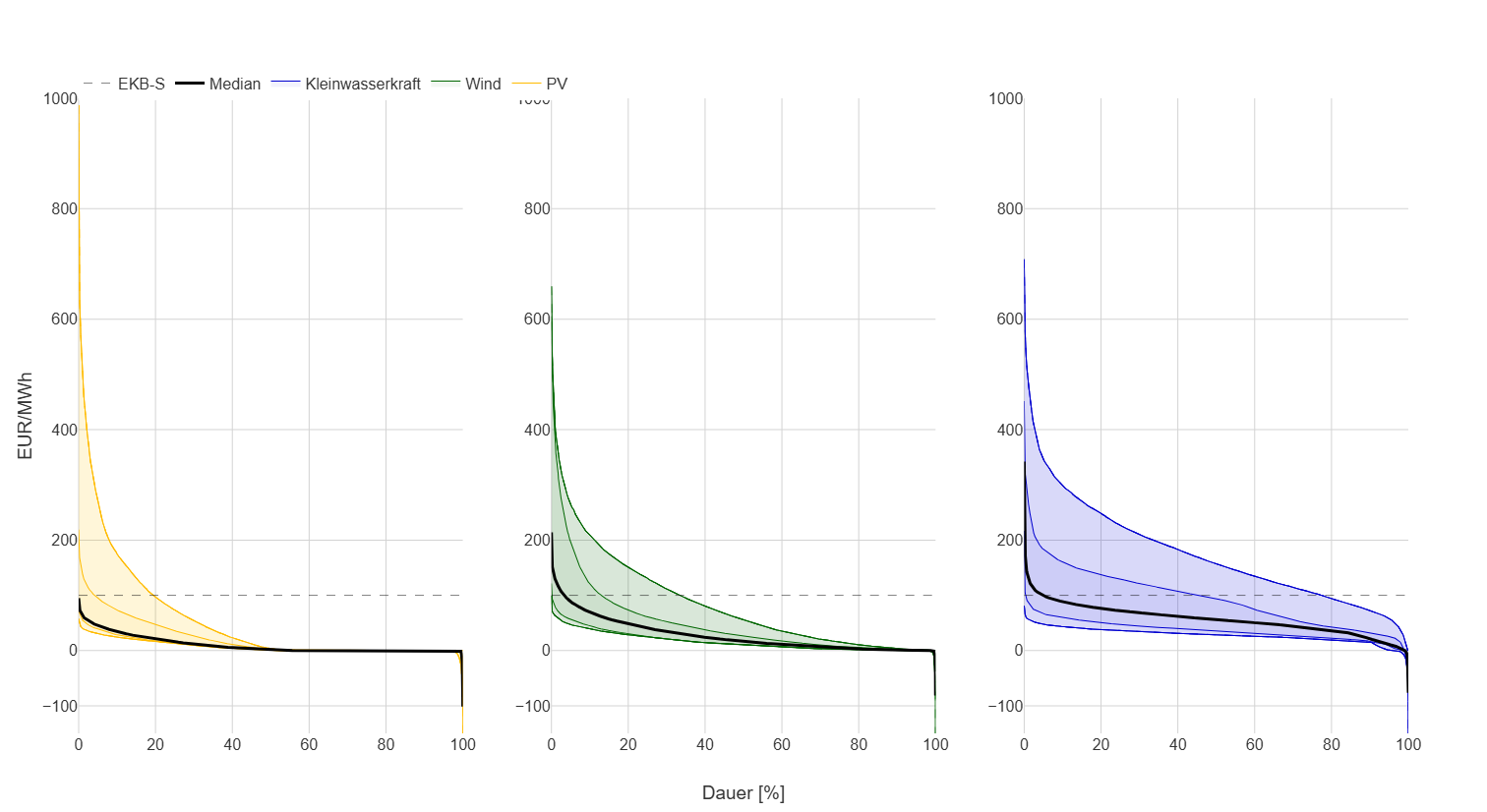

Abbildung 4 stellt für die erneuerbaren Technologien die Simulationsergebnisse zusätzlich in Form von Dauerlinien mit Median und Quantilen dar, wobei ebenfalls der EKB-S eingezeichnet ist, wodurch ersichtlich wird in wie vielen Stunden des Jahres ein Gewinnabschöpfung auftritt.

Die Dauerlinien der Einnahmen zeigen, dass PV im Median keiner Gewinnabschöpfung ausgesetzt ist, während Wind in etwa 3% der Stunden und Laufwasserkraft in etwa 5% der Stunden des Jahres eine Gewinnabschöpfung erfährt. Bezieht man alle Simulationsläufe mit ein, so zeigt sich, dass PV in maximal 19% der Stunden, Wind in maximal 33% der Stunden und Laufwasserkraft in bis zu 77% der Stunden des Jahres von einer Gewinnabschöpfung betroffen ist. Diese Darstelltung der Jahresdauerlinien der Einnahmen verdeutlicht die zuvor beschriebenen Ergebnisse der Boxplots und veranschaulicht, dass Laufwasserkraft im größten Umfang von der Gewinnabschöpfung betroffen ist.

Fossile, thermische Erzeugungsanlagen:

Die Betrachtung der Profite von Erdgas (entspricht dem historischen Einsatz) zeigt, dass diese Technologie über einen Großteil der Simulationsläufe Geld verliert (Median der Profite ist negativ). Hier muss jedoch darauf hingewiesen werden, dass Einnahmen aus anderen Märkten und aus der Fernwärmebereitstellung nicht berücksichtigt wurden. Da es sich hierbei um einen historischen Kraftwerkseinsatz handelt und anzunehmen ist, dass dieser nicht stattgefunden hätte, wenn die Wirtschaftlichkeit nicht gegeben gewesen wäre, lässt sich daraus schließen, dass die tatsächlichen Profite durch diese zusätzlichen Einnahmen deutlich höher ausfallen. Die aussagekräftigeren Ergebnisse liefern in diesem Fall die theoretischen Betrachtungen für Erdgas GT* und GuD*, denen eine optimale Flexibilität unterstellt wurde. Durch diese Betrachtung lässt sich eine quantitative Abschätzung treffen, ob diese Technologien durch eine reine Teilnahme am EOM finanzierbar sind. Beide Kraftwerksarten zeigen über alle Simulationsläufe hinweg im Median eine positive Rentabilität, wobei Erdgas GuD* ein deutliches Potential für hohe Gewinne (bis 682k€/MW/a) aufweist. Eine Deckung der Fixkosten ist für beide Technologien durch Teilnahme am Day-Ahead Markt daher in der Regel gegeben.

Nicht-fossile, thermische Erzeugungsanlagen:

Wasserstoffbetriebene Kraftwerke (GT & GuD) verzeichnen in mehr als 75% der Simulationsläufe Verluste (negativer Profit), wobei sie nur in Ausnahmefällen Gewinne erzielen können. In einzelnen Fällen (in der Form von Ausreißern) verzeichnet diese Technologie Gewinne, ausgelöst durch eine Kombination von niedrigen Kosten in den Inputparametern und besonders hohen Strompreisen in den Krisenjahren. Es ist ersichtlich, dass diese Technologie selbst unter optimistischen Annahmen (niedrige Wasserstoffpreise) in der aktuellen Marktsituation nicht wirtschaftlich betrieben werden kann und somit vor einem signifikanten “Missing-Money-Problem” steht.

Zur Übersicht und zum Vergleich zwischen den Technologien, sind die Medianwerte der Boxplots in der folgenden Tabelle dargestellt:

| Technologie | Profit | Einnahmen | Brennstoffkosten | Emissionskosten | VOM | EKB-S | FOM | CAPEX | Volllaststunden |

|---|---|---|---|---|---|---|---|---|---|

| PV | 13.2 | 86.6 | 0.0 | 0.0 | 0.3 | 7.5 | 16.0 | 51.3 | 1341 |

| Laufwasserkraft | 264.4 | 492.5 | 0.0 | 0.0 | 1.2 | 69.0 | 42.0 | 115.0 | 5021 |

| Wind | 32.0 | 237.0 | 0.0 | 0.0 | 17.2 | 36.4 | 32.0 | 117.3 | 2441 |

| Erdgas | -56.3 | 223.4 | 129.1 | 46.3 | 11.9 | 0.0 | 22.0 | 94.5 | 2390 |

| Erdgas GT* | 25.7 | 355.2 | 156.4 | 74.5 | 6.5 | 0.0 | 11.5 | 49.4 | 1711 |

| Erdgas GuD* | 76.2 | 600.9 | 296.5 | 118.9 | 27.7 | 0.0 | 22.0 | 94.5 | 5644 |

| Wasserstoff GT* | -86.1 | 4.4 | 3.7 | 0.0 | 0.0 | 0.0 | 17.5 | 78.7 | 6 |

| Wasserstoff GuD* | -170.1 | 11.0 | 7.9 | 0.0 | 0.1 | 0.0 | 35.0 | 157.3 | 25 |